「老後に向けて個人年金保険に入っているけど、今の積立額だと老後の生活には足りなそう。でもこれ以上保険に払うお金が無い・・・。」

私は現在、税理士事務所に勤めていますが、職場で老後の資産形成について嘆いている50代の方がいらっしゃいました。

このように、老後資金を貯めるのがしんどいと感じている方は多いと思います。

50代以上の方は、貯金や、個人年金などの保険金で老後資金を準備する人が多いのですが、それだけで老後資金を貯めようとすると毎月かなり多くの金額が必要となり、大変な負担です。

今回は、効率的な老後資金の準備の仕方について、解説していきます。

目次

そもそも老後資金はいくら必要?

総務省統計局の発表した「2022年(令和4年)家計の概要」によると、65歳以上の夫婦が必要な生活費は、毎月約26.8万円になります。

日本人の平均寿命はいくらかというと、厚生労働省の出している「簡易生命表の概況」によれば、男性約81歳、女性約87歳です。

おおよそ85歳までいきるとすると、65歳~85歳の20年間で、約6,432万円必要になります。

12か月×20年間×26.8万円=6,432万円

老後の生活を支える原資の1つが年金ですが、いったいいくらもらえるのでしょうか。

厚生労働省が公表している「厚生年金保険・国民年金事業の概況」の令和4年度版を見ると、国民年金の給付額は1人当たり平均5.6万円 、厚生年金(国民年金+厚生年金)は1人当たり平均14.3万円 になります。

仮に夫が会社員、妻が専業主婦(またはパート)の場合だと、月の年金額は約19.9万円になりますので、20年間で約4,776万円もらえることになります。

12か月×20年間×19.9万円=4,776万円

老後20年間で必要なお金は約6,432万円ですから、約1,656万円不足する計算になります。

ただし、昨今の物価上昇により生活に必要な金額が上がっていることから、約2,000万円ほどは用意しておく必要があると考えられます。

2,000万円というと、いわゆる老後2,000万円問題と言う話題が少し前から問題になっています。

これは、65歳から30年間生きた場合に約2,000万円が不足するという言及が問題となったものですが、この根拠は総務省の「家計調査(2017年)」で挙げられている高齢夫婦無職世帯の「実収入」と「実支出」のそれぞれの平均値にあります。

総務省の家計調査によると、夫65歳以上、妻60歳以上の世帯では、実収入と実支出の差額が毎月約5.5万円の不足であったため、30年でおよそ2,000万円が不足するという計算でした。

現在の日本人の平均寿命を考えると、30年生きるとするのは、それなりに長生きした事例となるため、この記事では老後生活は20年という想定で計算していきます。

個人年金保険と投資信託で必要な資金を比較

税理士事務所で確定申告に関わっていると、お客様の保険やiDeCoの加入状況がわかってしまうのですが、ご年配の方ほど保険にかけている金額が大きく、逆にiDeCoをしている方はほとんどいないことがわかります。

必ずしもiDeCoに入らないといけないわけではもちろんありません。

しかし、個人年金保険などの保険のみで老後に必要なお金を賄おうとすると、多額の保険料を払う必要があり、家計がかなり厳しくなるのも事実です。

この章では、保険と、iDeCoやNISAを使える投資信託で比較し、老後資金を貯めるためにそれぞれ毎月いくら支払う必要があるかを解説していきます。

なお、iDeCoやNISAとは、株や投資信託への投資に対して使える国の制度で、投資で得た利益に対して税金がかからなくなる効果があります。

投資信託とは

投資信託とは、「投資家から集めたお金をひとつの大きな資金としてまとめ、運用の専門家が株式や債券などに投資・運用する商品」であり、運用成果を投資家それぞれの投資額に応じて分配する仕組の金融商品です。

自身で株の売買をしようとすると、株の相場や株式を発行している会社へのリサーチ、株を売買するタイミングなど、調べることが多く負担となってしまいます。

その点、投資信託であれば株への投資や運用は専門家が行ってくれるため、自身で株を売買するよりも少ない労力で投資ができます。

ただし、投資ですから、元本保証がされていないため、投資信託の運用成績が悪ければ、支払ったお金よりも得られるお金が少なくなるリスクはあります。

老後資金として2,000万円貯める場合の月額比較

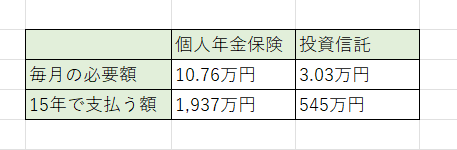

まず、個人年金保険に関して、住友生命「たのしみ未来」を例にすると、男性で50歳から保険加入、保険料払込期間15年の場合、年金受取総額は返礼率が103.2%となっていました。

つまり、払い込んだ保険料に対して3.2%増えて戻ってくるということです。

2,000万円を貯めるのに毎月いくら払い込む必要があるかというと、下記の算式により算定します。

毎月の払込額=2,000万円÷103.2%÷15年÷12か月

≒10.76万円

個人年金保険のみで資産形成する場合、毎月10.76万円の払込が必要となります。

次に投資信託です。

投資に関しては、投資対象を1つに絞らずにできるだけ分散投資した方がリスクを減らせます。

全世界の株式にある程度分散投資ができるeMAXIS Slim 全世界株式(オール・カントリー)をみてみると、過去20年間の平均利率は9.52%です。

ここで、投資信託では"複利"という方法でお金が増えていきます。

複利とは、投資によって増えたお金も全て投資に充てる方法で、お金が雪だるま式に増えていきます。

三菱UFJアセットマネジメントのホームページにある「つみたて投資シミュレーション」を使って、目標金額2,000万円、初期投資額0円、積立期間15年、eMAXIS Slim 全世界株式(オール・カントリー)を運用した場合の月々の必要額を算出すると、毎月約3.03万円を投資する必要があると算出されました。

個人年金保険と投資信託では、毎月支払う額に7万円以上の差があることになります。

節税効果について

「個人年金保険は支払った分、税金が安くなるじゃないか」と思われる方もいらっしゃるでしょう。

実は、iDeCoも支払った分、税金が安くなり、かつ保険の場合よりも効果が大きいです。

個人年金保険を支払った場合、支払額に応じて所得税と住民税の控除が受けられます。

しかし、控除できる金額には上限があり、これから新しく個人年金保険の契約をした場合、所得税4万円、住民税は2万8,000円までしか所得控除を受けられません。

また、支払った保険料の内、一部の金額しか控除を受けられない点も注意してください。

所得税の場合、下記の算式で所得控除を受けられる額を算定します。

一方で、iDeCoの場合は支払った分の全額、控除を受けられますので、節税のことを考えると個人年金保険よりもiDeCoの方が効果は大きいと言えます。

なお、個人年金保険もiDeCoも控除しているのはあくまで"所得"の金額であるため、控除額に税率をかけた額が、税金が安くなる金額なので注意してください。

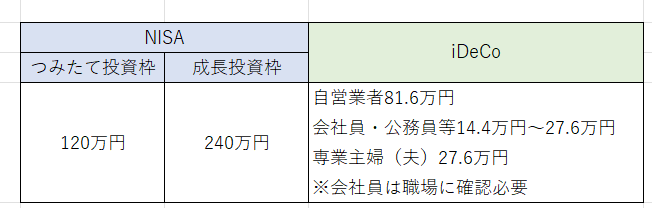

NISAとiDeCoの違いやメリット・デメリット

投資信託をする場合に活用できるNISAとiDeCoは両方とも、投資による運用利益が非課税になるという点は同じです。

ただし、NISAが投資したお金をいつでも引き出せるのに対し、iDeCoは原則として60歳以降でないとお金を引き出せないという違いがあります。

また、投資できる銘柄はNISAの方が幅広いです。

一方で、NISAは非課税となる保有限度額が1,800万円までなのに対し、iDeCoは限度額がありません。

さらに、NISAはiDeCoのように所得税の所得控除が受けられないという違いもあります。

また、それぞれで1年に非課税となる金額に上限があります。

1年間で下記の額以上に投資した分は非課税にならないため、その枠を超えないように注意しましょう。

NISAとiDeCoは併用することが可能であるため、資金に余裕があれば両方を活用して、1年に投資できる資金の上限を増やすという手もあります。

老後資金の貯め方

個人年金保険だけで老後資金として2,000万円を貯めようとすると、毎月10.76万円を払い込む必要があり、投資信託だけで貯める場合は、月に3.03万円の投資が必要であることがわかりました。

ただし、投資信託は元本割れする可能性があるため、「全額を投資信託に使うのは抵抗がある・・・」という方もいらっしゃると思います。

そのため、個人年金保険と投資信託を併用して、リスクを抑えつつ無理な負担をせずに2,000万円を貯められるように、お金を振り分けるという手段もあります。

投資信託に関しては、NISAやiDeCoの節税効果を利用すると、さらに効率的に老後資金の形成ができます。

個人年金保険のみに頼って老後資金を貯めようとすると、かなりの金銭的な負担になってしまうため、投資信託も上手に活用して老後資金を形成しましょう。