法人に対してかかってくる法人税では、従業員への給与は経費と認められます。

一方で、社長や役員への報酬支払は一定の要件を満たさないと経費として認められないため、注意が必要です。

役員報酬が経費として認められる要件について解説していきます。

目次

役員報酬とは

役員報酬とは、法人において会社の代表や役員に対して支払われる報酬です。

1人会社であれば経営者である自分自身に支払う報酬ですし、多人数の会社であれば下記の役員が対象になります。

・取締役

・会計参与

・監査役

・執行役または会計監査人

・理事

・幹事など法人の経営に従事しているもの

役員であれば社内外問わず対象になります。

税務上で認められる役員報酬の3つの決め方

役員報酬については、3つの要件の内どれか1つを満たせば法人税法上の経費として計上できます。

逆に言うと、3つの要件のいずれも満たしていない役員報酬の支払いは税務上の経費として認められません。

税務調査で指摘されやすい項目であり、経費計上を否認され多額の税金納付を追加で求められるケースもあるため、要件を満たしているか慎重に確認してください。

3つの要件それぞれについて解説していきます。

1年を通して毎月同じ額を支払う~定期同額給与

毎月同額の役員報酬を支払っているのであれば、経費として認められます。

これを「定期同額給与」といいます。

支給時期は1か月以下の一定の時期とされているため、例えば2カ月に1回役員報酬を払っている場合などは定期同額給与とは認められません。

役員報酬の支給額を変更できるのは、事業年度開始から3か月以内に1回です。

もし4月から事業年度開始の法人が毎月の支給額を変えたいのであれば、4月~6月のどこかで変更する必要があります。

なお、報酬額の変更は翌月までに反映すればいいため、4月開始の会社であれば7月の支給から変更すれば問題ありません。

もし事業年度開始から3か月を超えた月に変更してしまうと、変更前と変更後の報酬の差額分について税法上の経費と認められなくなります。

変更後の役員報酬が増えた場合と減った場合、それぞれで説明します。

①役員報酬が増額になる場合

例えば4月~8月までの役員報酬が100万円。9月~3月までの役員報酬が130万円だったとすると、差額の30万円について、変更後の7か月分である210万円が経費になりません。

②役員報酬が減額になる場合

例えば4月~9月までの役員報酬が100万円。10月~3月までの役員報酬が80万円だったとすると、4月~9月までの役員報酬について、変更前と変更後の差額20万円の6か月分である120万円が経費になりません。

定期同額給与に該当する場合、または定期同額給与の変更をする場合に、届出は必要ありません。

事前に届出を出す~事前確定届出給与

「事前確定届出給与」とは、事前に一定の期限までに届出書を所轄の税務署に提出することで、届出通りに役員報酬を支給した場合は経費として計上できる方法です。

定期同額給与と違い、臨時に役員報酬を支払う場合などはこちらを使います。

要件として、事前に株主総会や社員総会などを実施し、議事録を作成しておく必要があります。

届出には支給対象者の氏名や役職名、支給金額や支給時期などを明記する必要があります。

支給金額は1円単位、支給時期は何月何日まで明記する必要があり、大まかな内容では受理されない可能性が高いです。

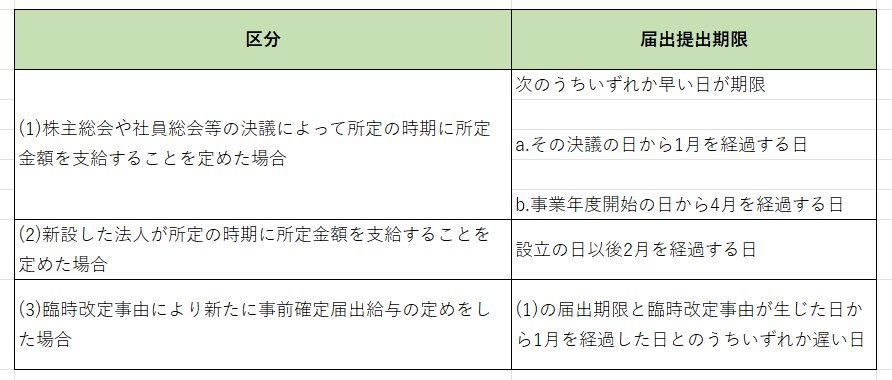

また、届出の提出期限は下記になります。

事前確定届出給与は税務調査での否認事例が相次いで起こっているものであり、慎重に手続きをすすめなければなりません。

まず、役員報酬の支給を決定した総会議事録が無い場合は税務調査で否認されますので、必ず議事録を作成しておきましょう。

さらに、届出の支給時期や支給金額通りに支給しない場合、その役員の報酬全額が経費として認められなくなるため注意してください。

例えば6月15日にAさんに100万円、Bさんに50万円の支給をすると届出したが、実際の6月15日の支給ではAさんには届出通りの100万円、Bさんには25万円しか払わなかった場合、Aさんの報酬は経費として認められるけれども、Bさんの6月15日の報酬は全額が否認されます。

ただし、6月15日に100万円、12月15日に100万円払うと届出をしていて、6月15日には届出通り100万円払ったけれども、その後業績が悪化して12月15日の報酬は50万円しか支払わなかったというような場合、6月15日の報酬は経費として認められ、12月15日の報酬分だけが否認されます。

また、実際に届出をした支給時期通りに役員報酬を支払わなければならないため、届出をした日にちには未払で、後で支払った場合は経費とは認められません。

注意点として、事前確定届出給与は将来の支給について決定するものであり、役員の賞与を支給する際に使えると考えるのは危険だという点です。

どういうことかというと、「前年度の実績に応じて役員への支給額を決めた」ような場合、過去の業績に対する支給なので、これを事前確定届出給与とすることは認められません。

この点に言及して税務調査で役員報酬が否認された事例があります。

議事録に「前年度の業績が○○だったため、●月●日に役員へ▲円の支給をする」というような記載をして事前確定届出給与としてしまうと、税務調査で指摘される可能性がありますので、注意してください。

利益の指標に応じて支給額を算定する方法を決める~業績連動給与

「業績連動給与」とは、会社の利益を示す指標などを基礎として算定・支給される役員報酬です。

業績連動給与のうち税務上の経費として認められるのは、業務執行役員に対する支給だけです。

また、交付される金額の算定が客観的なものであり、かつ有価証券報告書に記載されているなど一定の要件を満たす必要があります。

有価証券報告書での開示を求められていることから、業績連動給与を採用しているのは主に上場企業に限られています。

まとめ

役員報酬を税務調査で否認されないためには、定期同額給与のルールに則り、毎月決まった金額を役員に支給するのが一番簡易かつ確実です。

事前確定届出給与は届出の提出期限を一日でも遅れると認められず、議事録と届出の内容が違ったり、届出通りの支給がされなかったりなどで税務調査での否認事例が多いため、採用する際は慎重に手続きを行いましょう。

業績連動給与は有価証券報告書での開示が必要なため、主に上場会社で採用するものと考えておきましょう。