本日は資本連結について解説していきたいと思います。

設問の条件は以下になります。

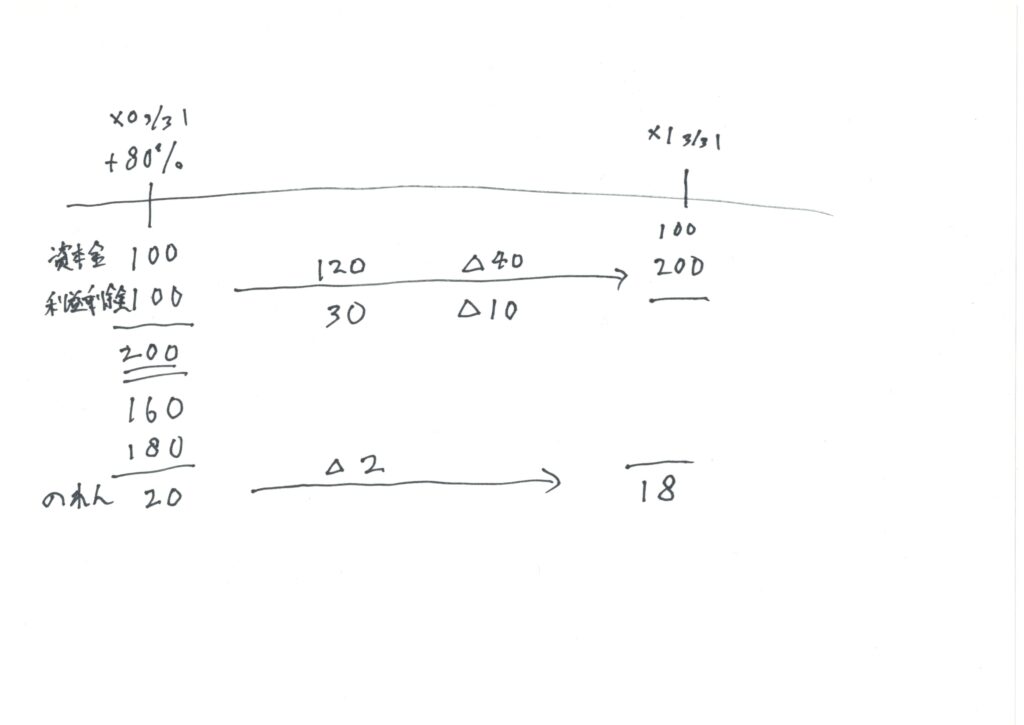

親会社P社はS社の議決権株式の80%を180で×0 3/31に取得した

S社の資本金100 利益剰余金100である。

×1 3/31のS社は資本金100 利益剰余金200だった。

なお、S社は剰余金の配当50を行っている。

×0 4/1~×1 3/31のP社当期純利益は1,000 受取配当金200だった。

のれんは取得時より10年償却である。

①S社取得時の連結仕訳を記述しなさい

②×0 4/1~×1 3/31の当期純利益、及び受取配当金を答えなさい。

③×1 4/1の連結開始仕訳を記述しなさい

目次

タイムテーブルを書く

まず、連結の問題を解く上では、タイムテーブルというものを書いて解くのが早いです。

また、連結仕訳をタイムテーブルで表すことで、情報が混乱せずにすみます。

与えられた情報をタイムテーブルに書き起こしたものが下記になります。

このタイムテーブルの書き方を通して、連結問題の解き方を解説していきます。

S社取得時の連結仕訳

まず、×0 3/31にS社を取得した部分を、タイムテーブルの一番左に記入していきます。

まず日付を下記、その下に取得%(ここでは80%)を記入。

そのしたに、S社の資本金等の額を記載していきます。

S社の資本金と利益剰余金の合計は200。そのうち80%を取得したので、200×80%=160と記載します。

その下に書いている180は親会社が取得するのに要した金額です。

親会社が取得に要した金額と、S社の資本金等の80%分160の差額はのれんとして計上されます。ここではのれん20が発生しています。

ここまでの情報で”①S社取得時の連結仕訳を記述しなさい”に解答できます。

まず、取得時の連結仕訳では、S社の資本金等の額を相殺してあげる必要があるため、

資本金100 利益剰余金100を相殺するために借方に記載します。

のれんが資産として発生したのでのれん20を借方に。

P社の個別仕訳では、S社取得時に S社株式180/現金預金180という仕訳をきっていますが、このS社株式は連結仕訳で相殺します。

したがって、S社株式を貸方に。

さらに、今回は「非支配株主」がいるので、その持分額を仕訳に表す必要がありますs。

「非支配株主」とは、親会社を除いた他の株主達のことで、P社はS社の80%を取得していますから、ここでの非支配株主持分は20%になります。

S社の資本金等の額200の20%なので、非支配株主持分40となります。

これらを1つの仕訳にまとめると、下記になります。

”①S社取得時の連結仕訳を記述しなさい” 解答

資本金100 / S社株式180

利益剰余金100 / 非支配株主持分40

のれん20 /

貸借の合計が一致しているかを必ず確認してください。

ここでは貸借両方が220で一致していますね。

②×0 4/1~×1 3/31の当期純利益、及び受取配当金を答えなさい。

再度図を掲載します。

×0 4/1~×1 3/31のPL取引の流れを矢印上に書いていきます。

×1 3/31利益剰余金の額200で×0 4/1の額は100。差額で当期純利益100発生している、と考えるのは間違いです。

S社は剰余金の配当50を行っていますから、この分を当期純利益の算定から除かなければなりません。

S社個別仕訳では、下記の仕訳をきって利益剰余金(BS科目)から直接、剰余金の配当額をマイナスしているため、PLにはヒットさせずに処理を行う必要があるからです。

利益剰余金50 / 剰余金の配当50

ちなみにP社個別では下記の仕訳をきっています。

現預金50 / S社受取配当金50

S社の当期純利益の算定にあたり、剰余金の配当額を控除しないといけませんから、×1 3/31の利益剰余金200に配当50分を足して250、前期末の金額100との差額で150の当期純利益が発生しているわけです。

このS社の当期純利益150をP社と非支配株主で分け合います。分け合う比率はS社の議決権株式比率です。

P社分は150の80%なので120、非支配株主に帰属する当期純利益は30となります。

これを仕訳に表すと下記になります。

非支配株主に帰属する当期純利益30 / 非支配株主持分30

P社とS社の当期純利益は単純合算されているので、そこから非支配株主に帰属する当期純利益30だけを減額しているイメージです。(後で詳細に説明しますので、わけがわからない人は、ここはいったん読み飛ばしてもらって大丈夫です。)

さらに、のれん20を10年償却するので、当期の償却額は2。仕訳に起こすと下記になります。

のれん償却額2 / のれん2

また、S社の剰余金の配当 利益剰余金50/剰余金の配当50 という仕訳に関しても、P社と非支配株主持分に案分させます。仕訳としては下記になります。

受取配当金(←P社)40 / 利益剰余金50

非支配株主持分 10

ここまでの一連の処理をタイムテーブルの矢印上に書いていきます。

(実際に問題を解く際には一々仕訳におこさず、下記タイムテーブルに記入するだけでOKです。)

さて「②×0 4/1~×1 3/31の当期純利益、及び受取配当金を答えなさい。」という質問の回答をします。

P社の当期純利益1,000+S社親会社分当期純利益120+のれん△2=1,118

実際に問題を解く上では、タイムテーブルを作り、上記表のS社当期純利益の親会社帰属分と、のれん償却分を加えることで解いていきます。

受取配当金は P社受取配当金200 + S社配当金の内、P社相殺分△40=160となります。

P社の受取配当金にはS社から受け取った額40が含まれています。親子会社間の取引は相殺消去するので、この40分、受取配当金が減少します。

③×1 4/1の連結開始仕訳を記述しなさい

さて、ここでまず連結手順について記載していきます。

1.親子会社のPLBSを単純に合算する

2.連結修正仕訳をきる

3.修正仕訳を単純合算したBSPLに反映させる

という手順を取ります。

つまり、連結仕訳は簿外で行っているため、毎期開始仕訳で前期までの連結修正仕訳を反映させないといけません。

意味がわからないかたは、”開始仕訳で前期までの連結仕訳分を反映させる” と覚えてください。

開始仕訳のコツは、前期までPL科目で表されていたものは全て「利益剰余金期首残高」に置き換えるということです。

PLはあくまで1期間のフローを表すものなので、前期までのPL科目は使わず、利益剰余金期首残高というBS科目に置き換える必要があるのです。

では、開始仕訳をきっていきます。

S社取得時分の仕訳

資本金100 / S社株式180

利益剰余金期首残高100 / 非支配株主持分40

のれん20 /

前期当期純利益の非支配株主持分の仕訳

利益剰余金期首残高30 / 非支配株主持分30

のれんの償却分

利益剰余金期首残高2 / のれん2

剰余金の配当に関する非支配株主持分の仕訳

利益剰余金期首残高40 / 利益剰余金期首残高50

非支配株主持分 10

上記4つの仕訳を合算させましょう。下記が解答になります。

資本金100 / S社株式180

利益剰余金期首残高122 / 非支配株主持分60

のれん18 /

貸借は240で一致していますね。

まとめ

いかがだったでしょうか。

資本連結の基本的な流れは上記の通りです。

いったんタイムテーブルの書き方と仕訳のおこし方を頭にいれてしまえば、数字が変わっても対応できます。

上記を参考に、資本連結の問題をいくつも解くことで確実に解き方をマスターしましょう。

一度この解き方をマスターしてしまえば、資本連結関連の問題はかなり安定して解けるようになるはずです。

それでは、また