皆様こんにちは。

連結会計2回目です。

今回は、成果連結仕訳をした場合の翌期の仕訳について解説していこうと思います。

目次

ダウンストリームの翌期の処理

親会社から子会社へ売買した場合の処理です。

前回と同じく×0 4/1に商品100を110(つまり付加価値10)で販売したとしましょう。

売上110/仕入110→親子間の取引は連結上無しになるので相殺消去

付加価値分の未実現利益10を消去

売上原価10/商品10

ここまでは前回やった通りですね。

それでは×1 4/1(翌期)にこの商品を外部のP社に売ったとします。

ここできる仕訳は2つです。

①前期分の開始仕訳

②外部への販売処理

まず①について解説します。

連結会計は下記のプロセスで作成されています

1.親子会社のBSPLを単純合算(全部そのまま合わせること)→2.連結仕訳をきって未実現利益の消去を行う→3.単純合算から未実現利益の消去分を反映させて連結BSPLが完成

このプロセスで注目して欲しいのは2.で、一度連結仕訳をきらないと、未実現利益の消去分がBSPLに反映されません。

したがって、翌期も前年の連結仕訳を反映させるために、前期分の連結仕訳をきらないといけません。これが①開始仕訳です。

前期の仕訳は 売上110/仕入110 と 売上原価10/商品10ですね。

まず、開始仕訳を実際に書いてみます

・(利益剰余金前期末残高110 / 利益剰余金前期末残高110)

↑売上110/仕入110分の処理。相殺されて0になるので、本来はわざわざ書かない。

・利益剰余金前期末残高10 / 商品10

↑売上原価10/商品10分の処理。

PL科目である借方の売上原価が「利益剰余金前期末残高」という科目に変わっていますね。

売上原価10はあくまで×0 4/1~×1 3/31のフロー処理であるため、これを×1 4/1~×2 3/31のPLに入れるわけにはいきません。PLはあくまで特定期間に起こった取引の流れを表したものだからです。

そこで、BS科目である利益剰余金に直接反映させることで、前期処理を反映させます。

BSはストック項目であり、期末1時点の状態を書くもののため、ここに反映させることは大丈夫です。

理屈がわからない場合「開始仕訳において、前期のPL項目は全て”利益剰余金前期末残高”で処理する」と覚えてしまいましょう。

次にやることは、当期に商品を売却した時点での仕訳です。

外部の人間に売却した時点で、未実現損益が実現します。

したがって、前期の逆仕訳をきります

商品10/売上原価10

未実現損益の実現とはどういうことか説明します。

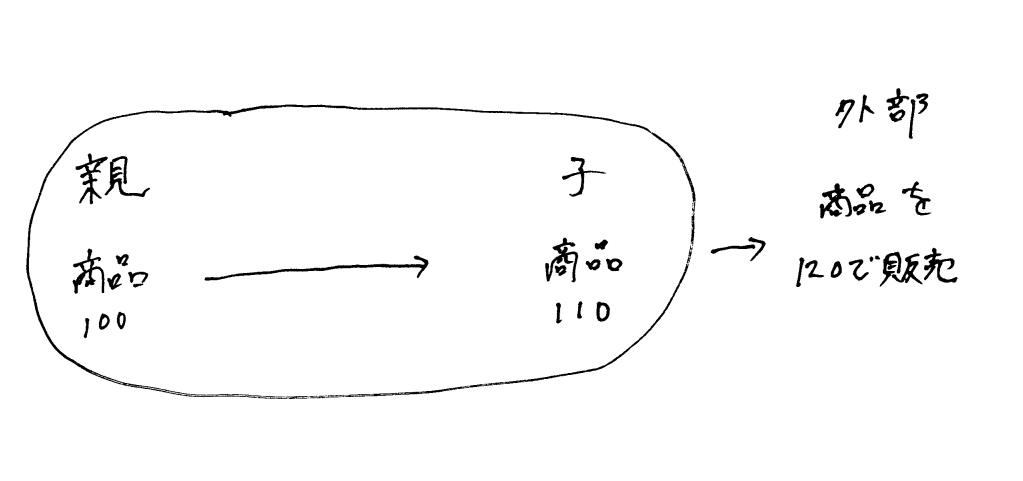

今、商品に関して下記図の状態になっています。

親子会社は連結上1つの会社として考えるので、その中で処理した取引は相殺されます。

(売上原価10/商品10 ←これは前期の処理)

子会社から外部P社に売った場合、子会社で計上している商品の値は110。外部P社に120で売っているので利益は10。

しかし、本来この商品は100で仕入れているわけで、100の商品を120で売ったので利益は20になるはずです。

利益を本来の20にするための仕訳が 商品10/売上原価10 というわけです。(売上原価のマイナスなので、利益がプラスになる。)

このように、連結間取引の商品を外部に売却することを「未実現利益が実現した」と表現します。

わからなかったら、未実現商品を外部に売った場合は、未実現利益(売上原価10/商品10 )の反対仕訳をきる、ということだけでも覚えておいてください。

したがって、×1 4/1~×2 3/31の連結仕訳をまとめると、

①利益剰余金前期末残高10 / 商品10

②商品10/売上原価10

の2つになります。

②の貸方が"利益剰余金前期末残高"ではなく"売上原価"の理由は、外部に売却したのは

×1 4/1~×2 3/31の期間のため、売却時期に適切に売上原価を計上するためです。

アップストリームの翌期の処理

×0 4/1~ ×1 3/31は子会社の発行済株式総数のうち70%を親会社が取得しており、子会社が商品100を親会社に110で売った、という想定でしたね。

前期の処理は↓になります。

売上100/仕入100

売上原価10/商品10

非支配株主持分 3/非支配株主に帰属する当期純利益 3

これをまず、当期×1 4/1~×2 3/31 に反映させる開始仕訳をきりましょう。

PL科目は利益剰余金前期末残高におきかわるので

開始仕訳

(利益剰余金前期末残高 100/ 利益剰余金前期末残高 100)←この仕訳は省略可

利益剰余金前期末残高 10/ 商品10

非支配株主持分3 / 利益剰余金前期末残高 3

となります。

この商品が、当期×1 4/1~×2 3/31に120で販売されたとしましょう。

ダウンストリームの時と同様反対仕訳をきると、下記になります。

商品 10 / 売上原価 10

非支配株主に帰属する当期純利益 3 / 非支配株主持分3

アップストリームの場合は非支配株主がいる分、仕訳が1つずつ増えています。

これらをまとめると

①利益剰余金前期末残高 10/ 商品10

非支配株主持分3 / 利益剰余金前期末残高 3

②商品 10 / 売上原価 10

非支配株主に帰属する当期純利益 3 / 非支配株主持分3

になります。非支配株主の処理を忘れやすいため、アップストリームの場合は気を付けてください。

まとめ

親子会社間の取引は未実現利益、それを外部に売却したら、未実現利益が実現するため、未実現利益消去仕訳の逆仕訳をきることで実現させる。

文章で書くとかなりわかりずらいですが、”外部に売却したら逆仕訳をきる”ということだけでも覚えてください。

また、開始仕訳は忘れやすいので、何度も練習して、開始仕訳の記入もれをしないようにしましょう。

次回は資本連結について説明します。

それでは、また