個人事業主の稼ぎは「事業所得」となり、所得税がかかります。

事業所得とはざっくりと「売上-経費」の差額で計算します。

そのため、保険料を経費とすることで事業所得を少なくし、節税することができます。

ただし、全ての保険料が経費計上できるわけではありません。

この記事では、経費計上できる保険料について解説していきます。

目次

保険料を経費で落とせるかの判断基準

保険料を経費に計上できるかは、事業の運営に関係するかで判断します。

例えばプライベートと仕事の両方で車を使用しており、自動車保険をかけている場合、保険料の全額ではなく、仕事に使用している部分だけを経費計上します。

仕事で車を走らせている距離や使用回数など、一定の基準で案分します。

経費で落とせる保険一覧

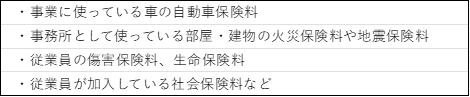

個人事業主が経費で落とせる保険料は下記になります。

それぞれについて解説します。

自動車保険

事業で使用している車やバイクにかかっている自動車保険の料金は経費計上できます。

ただし、プライベートでも使用している場合は家事案分を行い、事業で使用している部分のみを経費計上します。

案分方法は、走行距離や使用回数で案分します。

任意保険でも自賠責保険でも対象となりますが、保険が1年超の期間にわたる場合は、当期の12月末部分までを当期の経費とし、残りの部分は前払費用として各年度に経費として取り崩していく必要があります。

例えば、保険料が5万4,000円、保険期間が3年で、保険に入ったのが7月1日だとすると、当期は7月~12月までの6か月分である9,000円(5万4,000円÷36か月(3年)×6か月)を経費に計上し、残りの4万5,000円を前払費用として計上し、翌期以降に取り崩して経費にします。

火災保険や地震保険

事務所や店舗など、事業に関係する建物にかけた火災保険や地震保険の料金は経費計上できます。

自宅兼事務所として利用している場合は家事案分を行い、事業で使用している部分の保険料のみを経費に計上します。

事業で使用した部分については、面積などをもとに算出します。

傷害保険や生命保険

従業員が業務中や通勤中に負ったケガについて、傷害保険をかけている場合も経費として計上できます。

また、従業員にかけた生命保険は保険料を経費にできます。

ただし、経費計上できるのはあくまで従業員に対する保険料であり、事業主自身に対してかけた生命保険・障害保険について、個人事業主の場合は保険料を経費計上できませんので注意してください。

社会保険

従業員が加入する社会保険は、会社と従業員で折半して負担しなければなりません。

従業員の給料から天引きする部分と、会社が負担する部分にわかれます。

このうち、会社が負担する部分は「法定福利費」として経費に計上できます。

健康保険・介護保険・厚生年金保険のほか、雇用保険や労災保険も含まれます。

注意が必要なのは、あくまで会社が負担した部分の社会保険料のみが経費になる点です。

従業員の給料から天引きした部分は「預り金」という負債勘定で計上しておき、社会保険料を実際に支払うタイミングで預り金を取り崩しますので、経費にはなりません。

以下の仕訳を参考に会計処理をしてください。

(給与支払い時)

給与200,000/現金預金160,000

/預り金 40,000

(社会保険料支払い時)

預り金 40,000/現金預金80,000

法定福利費40,000

経費にできない保険料

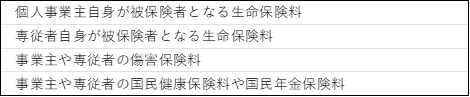

経費にできない保険料は下記になります。

専従者とは事業主のもとで働いている家族従業員を指します。

個人事業主の場合、事業主自身や専従者にかけた生命保険や傷害保険は経費にできません。

また、事業主や専従者の国民健康保険料や国民年金保険料も経費にできません。

ただし、事業主や専従者の支払った国民健康保険料や国民年金保険料は、確定申告の際に「社会保険料控除」として所得から控除できますので、確定申告の際は社会保険料控除の欄に忘れずに記入しましょう。

生命保険を経費にするには

個人事業主の場合、事業主自身や専従者にかけた生命保険料は経費計上できません。

しかし、法人化することで生命保険料を経費計上できる場合があります。

生命保険料を経費にできるかは、保険契約によって変わってきます。

生命保険の種類や受取人で処理が変わる

法人の場合、生命保険の種類と、保険金の受取人が誰かで保険料を経費にできるかが変わります。

役員や従業員を被保険者にした保険が経費計上の対象で、主に保険金の受取人が法人か遺族かで処理が変わります。

終身保険

終身保険は、被保険者が亡くなった時、あるいは高度障害になった時に保険金が払われる保険です。

終身保険の場合、保険金の受取人が法人か遺族かの2つで処理がわかれます。

〇役員や従業員が被保険者で法人が受取人になるケース

この場合、支払った保険料は経費になりません。

支払った保険料は保険積立金という資産として計上し、保険金が支払われた時に保険積立金を取り崩します。

〇役員や従業員が被保険者でその遺族が受取人になるケース

この場合、支払った保険料は役員報酬や従業員給与として経費になります。

定期保険

定期保険は保険期間が決まっている生命保険です。

例えば保険期間が10年であれば、期間内の10年間に死亡または高度障害になった場合に保険金がおり、保険期間の10年を超えると保険金の支払いは行われません。

定期保険の場合の税務上の取り扱いは、保険を解約した場合の解約返戻金ついての最高解約返礼率に応じて処理が変わります。

最高解約返礼率とは、定期保険を解約した時の返礼率が一番大きいときの割合です。

処理は、保険金の受取人が法人であっても遺族であっても、一定の額を資産計上し、取り崩しの期間がきたら経費に算入します。

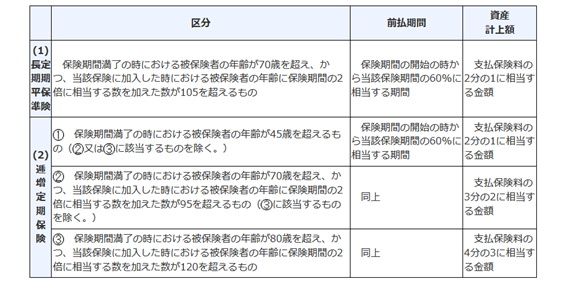

下記が、最高解約返礼率と資産計上する額、取り崩し期間の一覧です。

| 最高解約返戻率 | 資産計上 | 取崩 |

| 50%以下 | 全額費用(全額損金) | |

| 50%超70%以下 | 保険期間の4割相当の期間 | 保険期間の7.5割相当が経過してから資産を取り崩す |

| 支払保険金の40%を資産計上 | ||

| 70%超85%以下 | 保険期間の4割相当の期間 | |

| 支払保険金の60%を資産計上 | ||

| 85%超 | 以下のいずれか長い期間 | 解約返戻金がもっとも高額になる期間経過後から資産を取り崩す |

| ・保険開始から最高解約返戻率になるまでの期間 | ||

| ・最高解約返戻率経過後の期間で | ||

| 「(当年解約返戻金相当額-前年解約返戻金相当額)÷年換算保険料相当額」が70%を超える期間 | ||

| 資産計上額 | ||

| ・保険期間が10年経過するまで | ||

| 支払保険料×最高解約返戻率の90% | ||

| ・保険期間11年目以降 | ||

| 支払保険料×最高解約返戻率の70% | ||

例えば、法人が保険金の受取人で20年の定期保険であり、最高解約返礼率が60%、月々の保険料が30万円で、当期に定期保険を契約した場合は下記の処理になります。

前払保険料(資産)120,000/現金預金300,000

保険料(経費) 180,000

保険期間の7.5割相当の15年経過後からは、毎月の保険料は全額経費、さらに前払い保険料を取り崩して経費にしていきます。

下記は国税庁が示している取り扱いです。

養老保険

養老保険は死亡保険と貯蓄の両方を兼ね備えた保険です。

一定の契約期間中に被保険者が死亡または高度障害になった場合は保険金が支払われ、契約満了時には満期保険金が支払われます。

死亡保険金と満期保険金を誰が受け取るかで、経費計上できる保険料が変わってきます。

〇死亡保険金も満期保険金も法人を受取人とするケース

支払った保険料は全額を保険積立金として資産計上するため、経費になりません。

〇死亡保険金も満期保険金も被保険者の遺族を受取人とするケース

支払った保険料は役員報酬または従業員への給与とされ、全額を経費計上できます。

〇死亡保険金は被保険者の遺族、満期保険金は法人を受取人とするケース

支払った保険金のうち、半分を保険積立金として資産計上、半分を経費とします。

例えば保険料を50万円支払った場合、25万円は保険積立金、もう半分の25万円は経費になります。

まとめ

個人事業主が事業のために入った保険に関する保険料は経費計上できます。

ただし、車をプライベートでも使用している場合の自動車保険や、事務所兼自宅として使っている建物にかけた火災保険料などは、事業で使っている部分しか保険料を経費にできません。

保険料を家事案分する際は、車の走行距離や事務所の面積など、客観的にわかる数値を使って案分し、案分した計算基準や計算過程を保管しておくようにしてください。

税務調査の時に家事案分について聞かれた際、説明する資料として使います。

また、個人事業主は事業主自身にかけた生命保険を経費計上することはできないため、注意しましょう。