皆様こんにちは。

本日のテーマは 簿記の本支店会計です。

正直、本支店会計は最初取り組みずらく、わけわからなくなる人も多いのではないかと思います。

そこでわけわからないという壁を突破するために、初歩のところから本支店会計を説明しようと思います。

なお、今回は未達取引については言及しません。

あまりいっぺんに知識を入れると混乱すると思うので、提供する情報を絞らせていただきます。

目次

本支店会計とはなにか

同一企業内で本店、支店と複数の会計単位をつくって処理するものを本支店会計といいます。

あくまで同じ会社内での処理です。税金の計算も一緒。

同じ会社の内部取引なんだな、というくらいの理解で大丈夫です。

混乱しないコツ

本支店会計の具体例に入る前に、まずは頭の中でゴチャゴチャと混乱しないために、処理のコツを述べていきます。

まず1番に気を付けるべきは、本店と支店、どちらの視点で処理しているのかを意識することです。

例えば本店と支店A、支店Bがあったとしましょう。

本店と支店Bが取引していて、支店Bについて書くなら、

今は支店B側でみるんだなと意識するのが大事。

本店と支店A、支店Bという3つの勘定がでてきますが、

支店B側でみるなら、使う勘定は本店か支店Aのどちらかです。

1.自分の視点の勘定科目(ここでは支店B)は使わない、と覚えておきましょう。

2.本店、支店勘定は、仕訳の反対側書く。これも覚えてください。

どういうことかというと、例えば本店から支店に現金100を送ったとします。

支店側の立場で考えると、現金100をもらったのですから、(借方)現金100/(貸方)○○

というのは確定ですね。

で、空いている(貸方)○○、ここに本店勘定を書けばいいだけ。

要するに、わかっているところは先に埋めてしまった、残った空き部分に本店、支店勘定を入れていくんだ、と

覚えてください。先に分かるところを埋めることで、頭が混乱するのを防止できます。

なお、必ず紙に書きだしましょう。頭の中だけでやろうとすると混乱します。

素直に紙に書いてください。

3.本店と支店勘定の金額は一致する。これもすごく大事なので覚えてください。

本店勘定と支店勘定は必ず一致する、というのが本支店会計の基本です。

もし一致していなかったら、何らかの処理が抜けているということになります。

簿記の問題だと、その抜けているところは実はまだ伝達がされておらず、追加で仕訳を入れないといけない、

といったことがあります。

具体的な仕訳で説明

それでは、例題を出します。

①本店が支店の水道光熱費¥100をかわりに支払った。

②支店が仕入れた商品¥500を本店に送った。

それではそれぞれの仕訳を書いていきます。

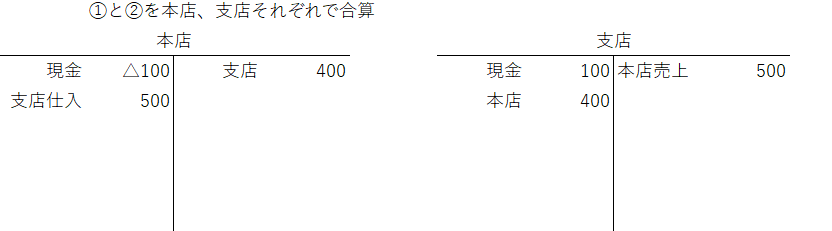

①(本店側)←かならず本店と支店どっち側の処理をするのかをはっきりさせておきましょう。

○○/現金¥100

↑借方が空いているので、そこに支店勘定を入れる

支店¥100/現金¥100

(支店側)

水道光熱費¥100/○○

↑貸方が空いているので、そこに本店勘定を入れる

水道光熱費¥100/本店¥100

②(本店側)

支店仕入¥500/○○

貸方が空いているので、そこに支店勘定を入れる

支店仕入¥500/支店¥500

(支店側)

○○/本店売上¥500

借方が空いているので、そこに本店勘定を入れる

本店¥500/本店売上¥500

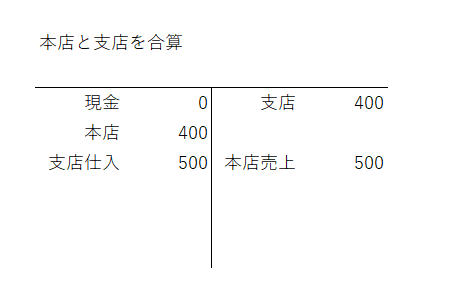

すると以下になります。本店と支店の合計が一致していることをご確認ください。

このあとは本店と支店の勘定を合算して終わりです。

ここまで説明して、本店や支店って借方貸方どっちの項目なの!?と混乱している方もいるかもしれません。

正解は、”場合によって借方、貸方どっちにでもなる”です。

上で説明しているとおり、借方貸方の空いている方に本店と支店の勘定を入れるので。

借方貸方どっちにくるかは、場合によるのです。

繰延内部利益(簿記1級)

ここでは繰延内部利益の控除について説明します。

これは実は簿記1級の範囲なので、簿記2級までで精一杯という方は、読み飛ばしていただいて構いません。

具体例を先に出しますね。

例えば本店が外部から仕入れた商品¥100を、支店に¥150で売った。その商品が期末まで残っている場合。

仕訳に起こすと下記になります。

(本店)

仕入¥100/現金¥100

支店¥150/支店売上¥150

(支店)

本店仕入¥150/本店¥150

商品¥150/仕入¥150

ここで注目して欲しいのが、本来、外部から仕入れた額は¥100で、

¥150はあくまで本店と支店のやりとりで内部利益¥50が追加された金額であるということ。

内部で追加されただけの金額で、仕入が¥50多く引かれていることになります。

これではおかしいですね。

なので、この内部利益分を控除します。仕訳は以下になります。

繰延内部利益控除(PL)¥50/繰延内部利益(BS)¥50

こうすることで、PLで¥50分多く引かれていた仕入額を相殺することができます。

まとめ

いかがだったでしょうか。

今回は、未達取引の説明は抜いて、あくまで基礎のところだけを説明しました。

実際の簿記試験では、本支店間でいくつも取引がされており、

その取引について一個々々仕訳をきって、合計していくという形式になってくるかと思います。

複数の取引を個別に処理して、最終的に合計、という作業は正直慣れが必要です。

今回のブログ記事で、まず本支店会計を理解するコツをつかんでいただき、

実践的な会計処理については実際に手を動かして練習する、というのが効率のいいやり方かと思います。

それでは、また